全国免费热线:

400-711-2005

印在百元美钞上的富兰克林曾说过,“唯有税收与死亡不可避免”;而本周众多海外账户超百万美元的高净值人群,再度深刻领略了这句话含义的刻骨铭心。因为“现身江湖”的CRS,令他们的全球资产税无可避。

什么是CRS?

2014年7月,经济合作与发展组织(OECD)正式推出“共同申报准则”(Common Reporting Standard),简称CRS。

顾名思义,CRS旨在建立普世性的税务申报准则,目标是通过加强全球税收合作,打击利用跨境金融账户进行的逃税行为,“普世性”与“双向性”是CRS的两大特征。截至目前,全球已有100多个国家承诺实施CRS标准,而中国的CRS首次交换的截止日就在9月底。

这意味着,中国税务部门通过这个方式可以轻松了解和掌握中国税收居民海外资产收入信息。

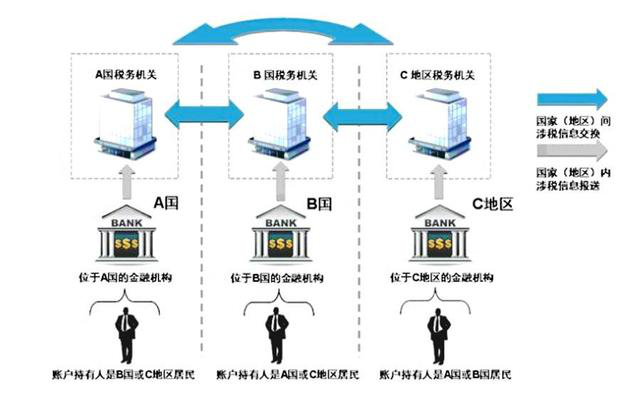

具体来说,CRS分两个环节完成:

首先是“地区内向上报送”。一国或地区的金融机构,通过尽职调查,识别另一国或地区的居民个人和企业在该机构开立的账户,并以年为单位,向其所在国或地区的主管部门,报送账户名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产所获收入等信息;

其次是“地区间汇总交换”。同样以年为单位,由该国或地区税务主管当局,与账户持有人的居民国税务主管当局展开信息交换,最终实现各国(地区)对跨境税源的合并监管。这一过程是这样的:

专家表示,对于高净值的“富人”而言,如果信息没有正确披露,或没有披露,不但资产会被冻结,也将面临税务机关的罚款、诉讼,涉及欺诈、造假、逃税的将负严厉的刑事责任。

CRS将会影响哪些富人?

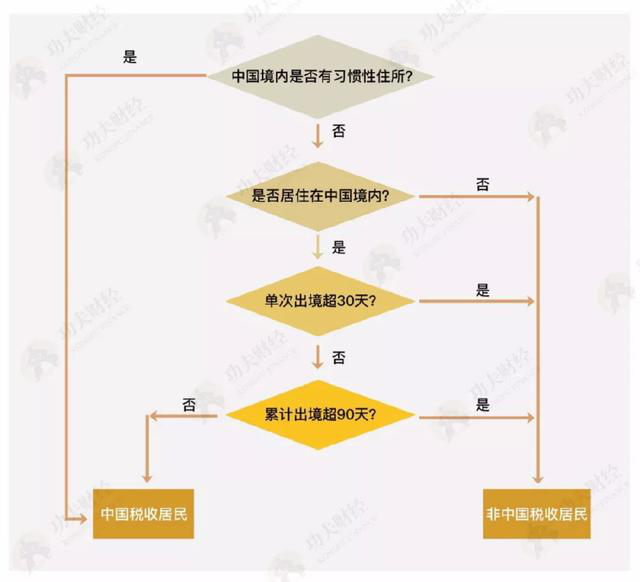

值得注意的是,CRS中“居民”与国籍无关,特指税收居民。因此,分辨CRS影响人群的关键,在于明确税收居民的概念。

根据中国的相关法律法规规定,凡是在中国境内有住所,或者无住所而在境内居住满一年的个人为中国税收居民。

有关税收居民的界定,参考图如下:

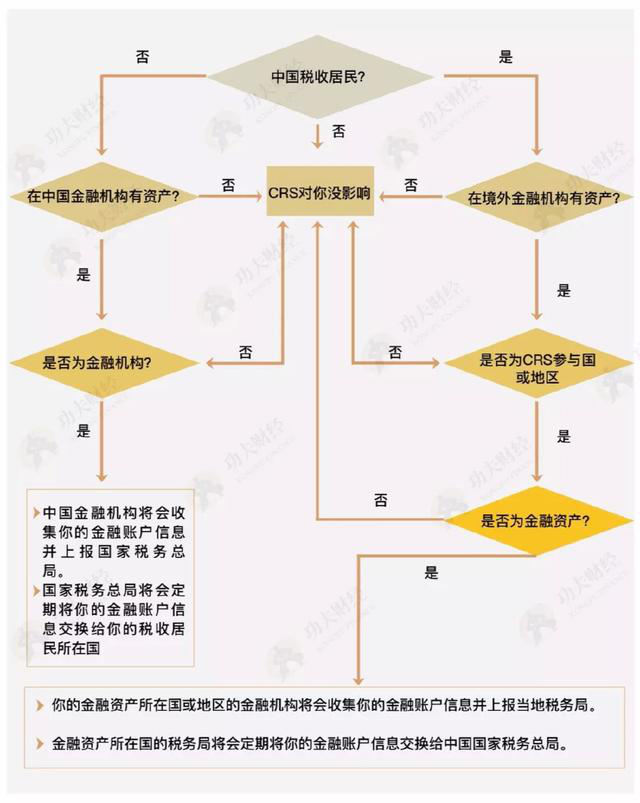

在中国加入CRS行列之后,不仅会将中国境内的非税收居民的金融账户信息,与其他CRS参与国或地区交换,其他CRS参与国或地区,也会将中国税收居民的金融账户信息提供给中国。

因此,目前中国境内有两类人正受到CRS影响:第一类,在其他CRS参与国或地区的金融机构中,拥有金融资产的中国税收居民;第二类,在中国的金融机构中,拥有金融资产的其他CRS参与国或地区的税收居民。

如何区分CRS影响人群?请参见下图:

从上图中不难看出,既是中国税收居民,又拥有境外金融资产的高净值人群,将不可避免地受到CRS的尽职调查:他们的境外金融账户信息,将为国家税务总局所掌握。

这也意味着移民并非“免死金牌”——对于持有外国护照、但一年中绝大多数时间生活在中国的高净值人群来说,中国税收居民的身份决定了他们CRS审查的必要性,潜在的逃税行为将无所遁形。

最后,CRS还具有“穿透审查”功能。对于在开曼群岛等“避税天堂”设立的“壳公司”而言,若相关账户持有人非自然人或其他实体,CRS将穿透审查至其背后实际控制人;同理,海外信托的实际控制人也不能绕过CRS审查。在CRS的影响下,由于离岸金融工具也作为信息而被申报,再想通过离岸金融来达到隐藏资产、逃税、避税也变得非常困难。

面对CRS,“中招”富人该怎么办?

CRS的推出,其实是一条“旧闻”。全球征税的时代正在到来,CRS只不过是其表象。

合理避税与非法逃税从来就泾渭分明,正如CRS是为了明确打击非法逃税一样,中国版CRS框架下,拥有海外金融资产的高净值人士进行合理避税的难度空前。

面对CRS,专业机构对“中招”人群,有以下几点规避建议:

1、把金融资产转移到非CRS参与国或地区

仅就现阶段而言,将金融资产向非CRS参与国或地区转移是最直接也最有效的合理避税方式。例如,美国目前不在CRS参与国之列,将海外金融资产转至美国就可以完全避开CRS审查。

2、分散持有金融资产

“不要将鸡蛋放在同一篮子里”不仅适用于大类资产配置,同时也适用于CRS框架下的合理避税。

截至2017年6月30日,中国CRS框架下账户余额超过100万美元的个人涉税信息就已被收集上报完毕,但对于账户余额低于100万美元的个人而言,个人涉税信息收集汇总的期限则被延长到了今年年底。因此,分散持有金融资产可以为合理避税创造更为有利的时间窗口。

3、把海外金融资产转换为非金融资产

CRS信息互换仅限于金融账户,并不涉及非金融账户。因此,在CRS参与国或地区持有金融资产的中国税收居民可以将金融资产转换为非金融资产,如艺术品、房地产等。但由于CRS“穿透审查”机制的存在,该法由于在关联账户、实际控制人上仍存诸多风险。

4、把金融资产存于非金融机构中

CRS规定,金融机构有义务做好非税收居民的金融账户信息收集和申报工作,但由于非金融机构却不属于CRS覆盖的范围,借助非金融机构的“通道业务”来合理规避CRS影响,不失为一个值得尝试的选择。

24小时咨询热线:13588024949 全国免费咨询:400-711-2005

地址:浙江省杭州市和兴路128号悦郡城3幢220室 TEL:0571-85081281、85081282 FAX:0571-85081280

版权所有:杭州优创信息咨询有限公司 浙ICP备11008125号-2

公司注册机构,想了解代办费用,多少钱,流程手续,申请条件请联系我们.